El Ministerio de Finanzas, la Administración Estatal de Impuestos y el Ministerio de Industria y Tecnologías de la Información han emitido el “Anuncio del Ministerio de Finanzas, la Administración Estatal de Impuestos y el Ministerio de Industria y Tecnologías de la Información sobre la Política de Exención del Impuesto sobre la Compra de Vehículos para Vehículos de Operaciones Especiales No de Transporte con Instalaciones Fijas” (n.º 35 de 2020) y el “Anuncio de la Administración Estatal de Impuestos y el Ministerio de Industria y Tecnologías de la Información sobre la Gestión de la Exención del Impuesto sobre la Compra de Vehículos para Vehículos de Operaciones Especiales No de Transporte con Instalaciones Fijas” (n.º 20 de 2020), optimizando aún más el mecanismo de gestión de las políticas preferenciales para el impuesto sobre la compra de vehículos de uso especial.

Políticas de conveniencia y preferenciales para clientes que adquieren vehículos nuevos de saneamiento energético:

01 Procesamiento más sencillo

El proceso de exención fiscal ha cambiado: en lugar de ser auditado por las autoridades tributarias, ahora se confía su revisión a instituciones profesionales. En vez de basarse en el “Catálogo de Exenciones Fiscales” para la comparación, los beneficios fiscales se obtienen automáticamente según el “Catálogo de Vehículos de Operaciones Especiales No de Transporte con Instalaciones Fijas Exentos del Impuesto sobre la Compra de Vehículos” (en adelante, el “Catálogo”).

El “Catálogo” incluye la “Lista de nombres de vehículos para su inclusión en el Catálogo de vehículos de operaciones especiales no destinados al transporte, exentos del impuesto sobre la compra de vehículos” (en adelante, la “Lista”). Para los vehículos especializados que figuran en la “Lista”, los solicitantes ya no necesitan solicitar su inclusión en el “Catálogo” por separado, sino que pueden indicar directamente el estado de exención fiscal al cargar la información electrónica del vehículo.

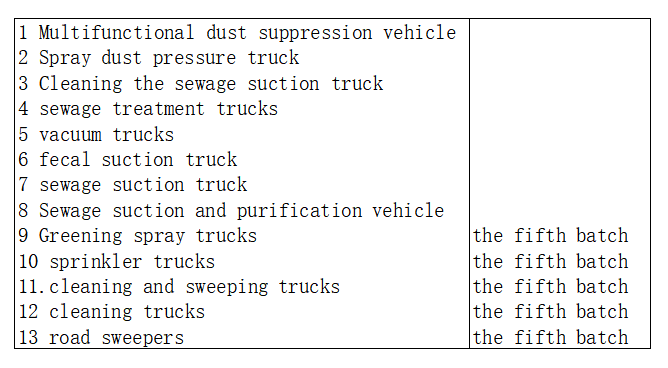

Nota: Los nombres de los vehículos en la “Lista” pueden ampliarse para incluir nombres correspondientes a vehículos de nueva energía, como “vehículo eléctrico multifuncional de supresión de polvo”. La primera columna (壹) de la tabla siguiente representa los modelos de vehículos de nueva energía involucrados en la producción de automóviles.

Los vehículos especiales no destinados al transporte con instalaciones fijas que no figuran en la “Lista”, como los camiones de limpieza y los camiones cisterna, deben pasar por la ventana de declaración de exención del impuesto de compra para vehículos de operaciones especiales en el sistema del Ministerio de Industria y Tecnología de la Información para presentar el informe del impuesto de compra.

02 Reducción del coste de la compra de automóviles

La “Lista” incluye diversos vehículos especializados fabricados por la industria automotriz, tales como vehículos multifuncionales de supresión de polvo, vehículos de supresión de polvo por pulverización, vehículos de limpieza y succión, vehículos de tratamiento de aguas residuales, vehículos de succión al vacío, vehículos de succión de residuos, vehículos de succión de heces, vehículos de depuración de residuos, camiones cisterna, vehículos de lavado y barrido, vehículos de limpieza, barredoras viales y vehículos de fumigación ecológica. De acuerdo con la normativa, para los vehículos especializados incluidos en la “Lista”, una vez publicada, los solicitantes ya no necesitan solicitar repetidamente su inclusión en el “Catálogo”, sino que pueden indicar directamente el estado de exención fiscal al cargar la información electrónica del vehículo.

Los contribuyentes pueden solicitar la exención de impuestos ante las autoridades tributarias competentes basándose en la información electrónica del vehículo, incluido el indicador de exención de impuestos, y los documentos pertinentes.

El importe del impuesto sobre la compra del vehículo a pagar se calcula de la siguiente manera: (Precio en la factura al matricularlo) Precio ÷ 1,13 × 10 %. Tras la exención fiscal, los clientes pueden reducir el coste de compra de vehículos y aliviar la carga para las empresas, de acuerdo con las políticas pertinentes.

Cómo gestionar la exención fiscal para vehículos especializados vendidos antes de la publicación del catálogo: Los solicitantes pueden indicar la exención fiscal en la información electrónica de los vehículos vendidos una vez que sus modelos se incluyan en el catálogo y, posteriormente, volver a cargar la información. Los contribuyentes pueden solicitar la exención fiscal ante las autoridades tributarias competentes basándose en el indicador de exención fiscal y demás documentos requeridos para la declaración del impuesto sobre la compra del vehículo.

¿Qué deben hacer los contribuyentes si ya han pagado el impuesto sobre la compra de vehículos especializados y posteriormente se incluyen en el catálogo? Los solicitantes pueden indicar la exención fiscal en la información electrónica de los vehículos vendidos una vez que sus modelos se incluyan en el catálogo y, a continuación, volver a cargar la información. Los contribuyentes pueden solicitar la devolución del impuesto ante las autoridades tributarias competentes, basándose en la exención fiscal y demás documentos requeridos para la declaración del impuesto sobre la compra de vehículos. Las autoridades tributarias devolverán el impuesto ya pagado a los contribuyentes de conformidad con la ley.

Chengdu Yiwei New Energy Automobile Co., Ltd es una empresa de alta tecnología centrada endesarrollo de chasis eléctricos,unidad de control del vehículo,motor eléctrico, controlador del motor, paquete de baterías y tecnología de información de red inteligente del vehículo eléctrico.

Contáctanos:

yanjing@1vtruck.com+(86)13921093681

duanqianyun@1vtruck.com+(86)13060058315

liyan@1vtruck.com+(86)18200390258

Fecha de publicación: 29 de febrero de 2024